Trafiğe çıkan tüm motorlu araçların yaptırmak zorunda olduğu trafik sigortasında uygulanan basamak tarifesi ile sigorta primlerinde indirim ve zam uygulaması bulunuyor. Bu uygulamanın amacı, sürücünün sonraki poliçe dönemlerinde trafikte taşıdığı riski belirlemek ve hasarsız sürücüleri indirimle ödüllendirerek, poliçe sürecini hasarla tamamlayan sürücülere zam yansıtmak oluyor.

Zorunlu trafik sigortası ile maddi hasar, yaralanma ve can kaybıyla sonuçlanan trafik kazalarında sürücülerin karşı tarafa verdiği zararlar karşılanıyor. Trafikteki tüm motorlu araçları ilgilendiren bu sigorta için; aracın marka, model, yaş, kayıtlı olduğu il ve hasarsızlık indirimi gibi unsurlar dikkate alınıyor. Araç sürücülerinin en uygun trafik sigortası poliçesi satın alırken primlerine indirim ya da zam olarak yansıyan basamak tarifesine göre, hasarla sonuçlanan poliçe süreci bir sonraki poliçeye zam olarak yansıyor. Poliçe sürecini hasarsız tamamlayan araç sahipleri ise bir sonraki trafik sigortası poliçelerinde hasarsızlık indiriminden yararlanabiliyor. 7 aşamadan oluşan basamak tarifesinde 7. basamak en yüksek indirim oranından faydalanabilen poliçe sahiplerini, 1. basamak ise poliçelerinde en yüksek zam ile karşılaşacak araç sahiplerini temsil ediyor. Buna göre basamak tarifesinde aşağıdaki indirim ve zamlar uygulanıyor:

Trafik Sigortasında Uygulanan Hasarsızlık İndirimi Oranları

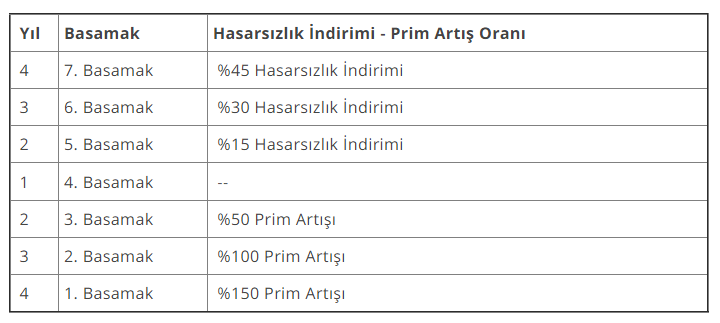

Trafik sigortası hasarsızlık indirim oranları hesaplamasında sürücülerin değerlendirildiği yedi basamak vardır; trafiğe ilk defa çıkan sürücüler dördüncü basamaktan başlar. Poliçe süresince kaza yapmayan sürücüler ilk yıl beşinci basamağa yükselir ve poliçe yenilerken %15 hasarsızlık indirimi elde eder. Kazasız ikinci yılda altıncı basamağa yükselerek %30, kazasız üçüncü yılda ise yedinci basamağa yükselerek %45 hasarsızlık indirimi elde edilebilir.

Kaza yapılması durumunda ise sıra ile üçüncü, ikinci ve birinci basamağa düşülür. Beşinci basamakta yer alan sürücüler %50, altıncı basamakta yer alan sürücüler %100, yedinci basamakta yer alan sürücüler ise %150 prim artışı öder. Bir yıl içerisinde birden fazla kaza yapan sürücüler yaptıkları kaza kadar basamak düşerler. Örneğin, dördüncü basamaktaki bir sürücü, poliçe süresince yani bir yıl içerisinde iki kaza yaparsa iki basamak birden düşer ve poliçe yenilerken altıncı basamakta yer alır, yani %100 prim artışı ile karşılaşır.

Sürücünün geçmiş dönemlerdeki sürüş performansını takip eden bu sistemde ilk kez otomobil alan araç sahipleri sisteme 4. kademeden giriş yapıyor ve kaza yapmadıkları her yıl derecelerini 1 kademe yükseltiyor, trafik kazası yaptıklarında kademelerini düşürüyorlar. 1. kademe trafikteki riskli sürücüleri ifade ettiğinden, bu sürücüler yüksek trafik sigortası primleri ile karşılaşabiliyorlar.

Trafik Cezaları Hasarsızlık İndirimini Etkiler mi?

Nisan 2019’dan bu yana, trafik kurallarının ihlal edilmesi sonucu sürücünün ehliyetine işlenen ceza puanları veya ehliyete el konulması gibi durumlar da sigorta prim bedeli belirlenirken hesaba katılıyor. Bu da daha fazla trafik cezası olan sürücülerin trafik sigortası yaptırırken daha fazla ödeme yapacağı anlamına geliyor.

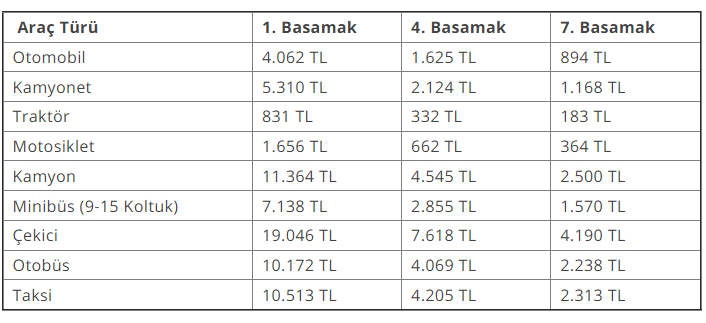

Trafik Sigortası Tavan Fiyatları

Trafik sigortası fiyatları belirlenirken hasar basamağı, yaşadığınız şehir ve araç tipi hesaba katılır. Bu hesaplamada, belirlenen sekiz bölge ve on beş araç tipi vardır. 2017’de hayata geçen tavan fiyat uygulaması ile sigorta şirketlerinin belirlenen tavan fiyatın üzerine çıkması engellenmiştir. Trafik sigortası tavan fiyatları ayda yüzde 1,5 olacak şekilde; her yıl artar. Bazı şehirlerde otomobil tipi araçlar için 2021 yılında belirlenen trafik sigortası tavan fiyatları şu şekilde;